产品详细

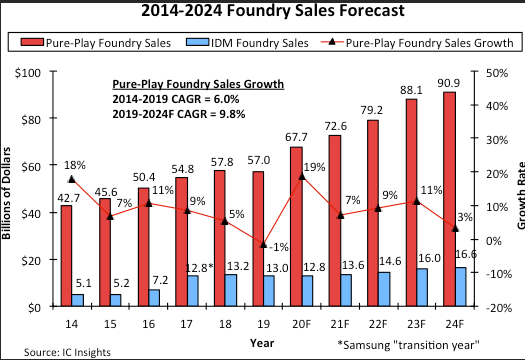

Insights发布了2020年McClean报告的8月更新,其中数据表明,在中对应用和其他电信设备销售需求的一直增长的推动下,纯晶圆代工市场在继2019年下降1%之后,有望在今年强劲增长19%。

如果实现,则19%的增长将标志着纯晶圆代工市场自2014年的18%增长以来最强劲的增长率。不知道诸位可曾记得,就在不久之前,台积电总裁魏哲家日前参加活动时表示,台积电对世界最大的创新贡献是晶圆代工商业模式。因此出现无晶圆厂 () 商业模式,加速推进半导体产业创新发展,本文主要为大家介绍一下晶圆代工行业。

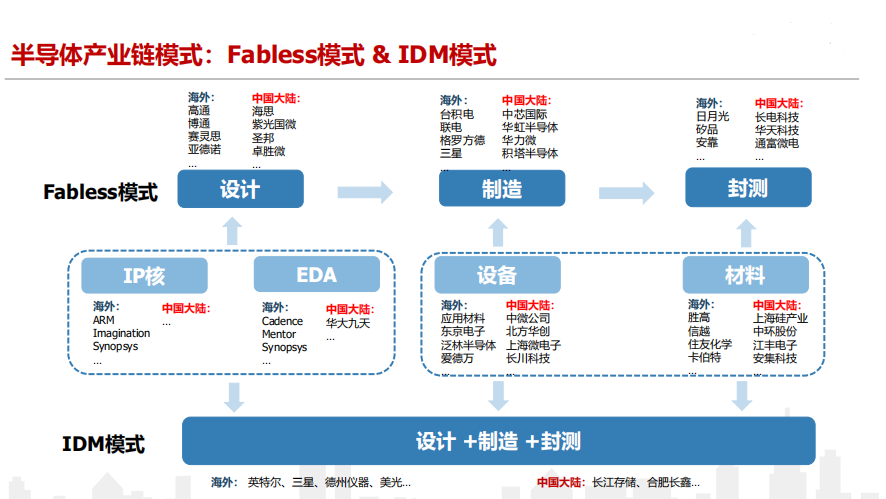

1.半导体代工模式——应运而生 半导体产业链的上游包括以半导体材料和仪器为主的支撑产业;中游为设计、制造和封装测试等环节,核心部分是集成电路的设计、晶圆代工和封测;下游应用领域包括计算机、电子通信和医疗设施等行业。

随着芯片制程微缩、晶圆尺寸成长,建设一间晶圆厂动辄百亿美金的经费,往往不是一般中小型公司所能够负担得起。晶圆代工(Foundry)就应运而生,晶圆代工厂专门从事半导体晶圆制造生产,接受其他IC设计公司委托制造,而不自己从事设计,IC设计公司只设计,而不必负担高阶制程高额的研发与兴建费用。 IDM模式:企业将设计、制造、封装等全部芯片生产流程进行垂直整合。这种模式下的企业规模体量较大,技术水平高。典型企业有:英特尔三星。 Fabless模式:企业只负责芯片的电路设计及销售,外包生产、测试、封装等环节,特点是初始投资额较小,轻资产特征明显,运营费用低廉,转型灵活,但与IDM相比,无法达成技术工艺上的协同效应,完成设计评价指标严苛的任务时显得力不从心;与Foundry相比承担了更多的市场风险。典型企业有:高通博通。 Foundry模式:厂商不负责芯片设计,只负责制造或封测,可同时为多家设计厂商提供服务,特点是规避了由于市场调查与研究和设计缺陷等因素带来的决策问题,但其投资规模较大,经营成本较高。

2.全球代工厂市场格局—少数大厂垄断少数大厂垄断是晶圆代工市场的典型特点。从下图能够准确的看出,市场前十名的市占率高达96%,其中台积电一家独大,市占率高达54%。

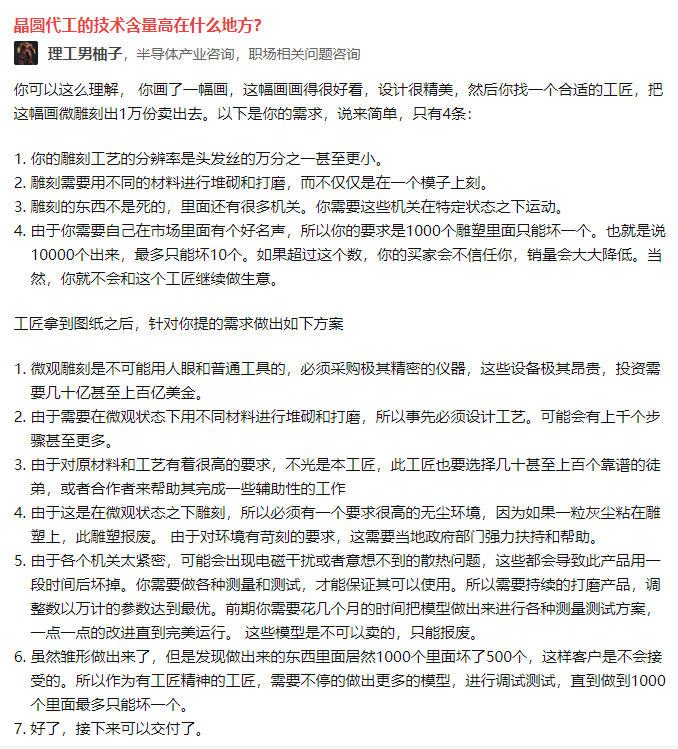

关于为什么晶圆代工为什么行业技术壁垒太高,之前在知乎上看到一篇很形象的回答,能够在一定程度上帮助大家理解晶圆代工的技术难点。

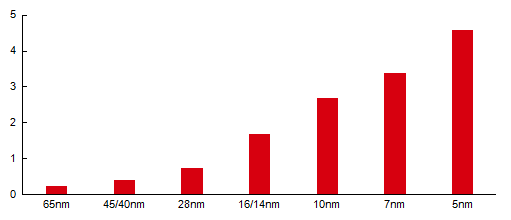

衡量晶圆代工技术先进程度,我们日常听到的有晶圆直径和制程,常用的8寸、12寸晶圆,代表的是硅晶柱切成薄片后的晶圆直径,而我们听到的10nm、7nm制程是用于衡量制作流程与工艺的精度,制程指的是晶体管中源极和漏极之间的距离,所谓的XXnm指的是集成电路的MOSFET晶体管栅极的宽度,也被称为栅长,先进工艺制程的垄断导致行业壁垒较高。

当一个半导体晶体管工作时,通过给栅极通电,原本处于绝缘状态的硅会变得可导通,此时,电流(电子)单向地从源极流向漏极,而两者之间的距离(沟道长度)就是我们平时所说的“制程数字”。一般来说,制程越小则可以在相同尺寸的硅片上集成更多的晶体管。

先进制程将会带来性能提升和功耗降低:制程越先进,电子从一极到另一极所流经的距离就越短,晶体管反应就越迅速;晶体管的体积也越小,单位面积容纳的晶体管数目越多,运算速度越快,能轻松实现复杂的高性能设计;同时缩减晶体管之间的距离之后,晶体管之间的电容也会更低,而晶体管在切换电子信号时的动态功率消耗与电容成正比,所以制程越小功耗越低。 目前的主要制程大概能分为先进先进制程和成熟制程,28nm区分了先进制程和成熟制程,主要是因为28nm以下制程引进了新工艺技术FinFET,制造难度加大。 随着制程越小,设计成本也是逐渐增加,但从性价比角度上看,制程的缩减还是值得的。

3. 摩尔定律放缓给追赶者缩小差距提供可能各晶圆代工厂商市场位势基本由其最先进节点所决定。根据其最先进节点可大致分为三个级别,台积电技术及规模优势显著,处于第一梯队;大陆晶圆代工厂仍位于二三线阵营,中芯国际作为大陆先进工艺标杆在二线阵营,华虹、武汉新芯、华润等在三线阵营。从技术角度,在先进制程上,台积电处于绝对领头羊,三星位居其次,中芯国际在28nm节点上落后,目前大力投入到14nm及以下制程研发;华虹在实现28nm量产以后,在华力微二厂积极布局14nm。

晶圆代工行业属于资本密集型和技术密集型行业,中国企业要想缩短与国际巨头的差距,必须集中并加大研发及资本开支投入来缩短技术差距,另一方面技术的研发离不开人才的投入,因此中国大陆晶圆代工企业要做好激励体制以吸引海外高品质人才及培养国内人才。此外,半导体业环境在近两年产生了巨大的变化。体现在摩尔定律作为三四十年引领IC业发展的强推动力,已然接近物理极限。虽然半导体仍会继续创新,但不会像以往这么快,冲击将非常大。

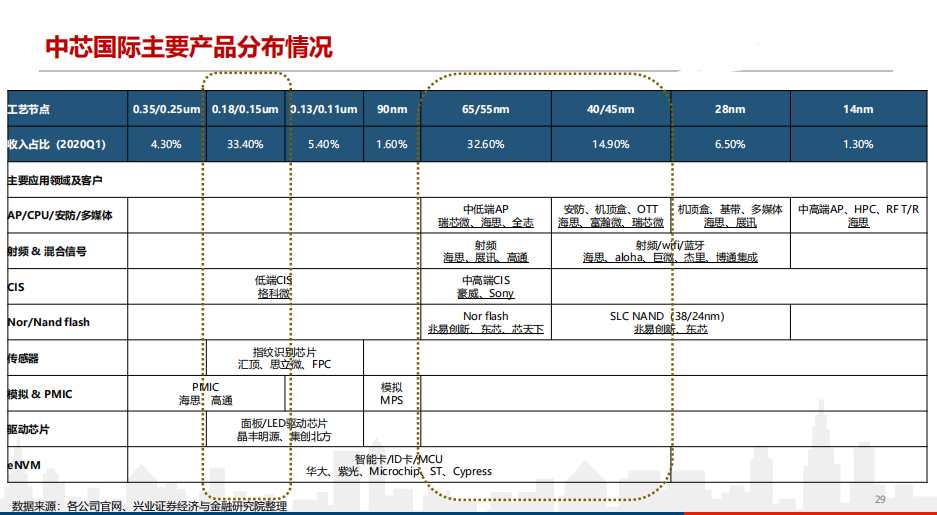

中芯国际是中国大陆最大的晶圆代工企业,在大陆市场中占据58%的市场占有率。中芯国际九成以上收入来自28nm以上的成熟制程产品,不过中芯国际之前表示,在今年上半年能够生产14nm的芯片了,而一旦能够量产14nm,那么60%的芯片都能够生产了。

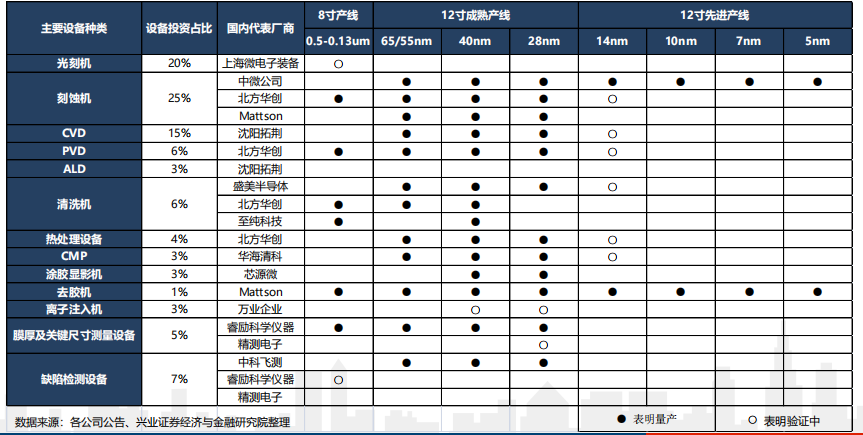

随着技术节点的不断缩小,集成电路制造的设备投入呈大幅度上升的趋势。据SMIC公告,2019年设备投入资本高达21亿美元。

尽管国产设备尚未大量进入中芯国际的14nm FinFET SN1工厂,但以中微公司等已具备7nm/5nm制程部分设备供应能力,北方华创、盛美半导体具备14nm制程部分设备供应能力。随着中美贸易的摩擦,未来国产设备的替换是理所当然。

从材料上看,中芯国际近三年采购半导体材料价值量持续上升,2019年达到47.2亿,其中硅片占比最大,为43%,光刻胶及配套试剂、湿化学品、电子气体、抛光液、抛光垫、靶材占比分别为15%、14%、8%、9%、6%、5%;

采购的半导体材料中,掩模版、研磨液国产化率较高,而其他材料则以进口为主,但随着国产材料在成熟工艺上的突破,国产材料的替代率会慢慢的高。整个市场成向上趋势

在过去几年,全球半导体行业增长主要依赖等电子设备的需求,以及物联网云计算等技术应用的扩增。预计全球半导体行业增长态势有望持续至下一个十年,未来国产半导体设备及材料增长空间巨大。

文章出处:【微信号:wc_ysj,微信公众号:旺材芯片】欢迎添加关注!文章转载请注明出处。

根据知名市场研究机构Counterpoint Research最新发布的《

%,这一成绩不仅超越了公司此前设定的环比增长预期(5%~7%),也进一步巩固了其在全球

产能激增引价格上涨 /

近期,由于旺季拉货效应未持续发酵、车用与工控芯片不再短缺、以及IDM厂自有新产能开出等利空冲击,

厂密集降价抢单,原因到底为何? /

制造产业在集成电路产业中起着承前启后的作用,是整个集成电路产业的平台和核心,而

格局及市场趋势 /

的市场份额呈现出明显的等级。台积电得益于 N3 的产能提升和智能手机的补货需求,以令人印象非常深刻的 59% 的市场占有率占据了主导地位。

产业报告 /

企业的产能利用率大致也能达到80%左右。不过不难发现,三星在先进工艺上名列前茅,但产能利用率处

产业将带来什么的未来? /

成熟制程的厂商受影响最大,例如电源管理 IC、驱动 IC 及微控制器(MCU)等芯片库存水位仍保持比较高水平,且部分产品已经转投 1

产业是严峻的一年,集邦咨询最新发布调研报告数据显示,从营收来看,今年预计全球

增长!台积电Q3业绩超预期,中芯国际上调资本支出 /

厂纷纷降低明年首季的报价,幅度高达两位数百分比,项目客户降幅更高达15%至20%,各大

DIGITIMES Research表示,尽管芯片需求疲软,但预计2024年全球

据 DIGITIMES Research 最新发布的一份长达 20 多页的报告称,全球

(Foundry)是半导体产业的一种商业模式,指接受其他无厂半导体公司(Fabless)委托、专门从事

圆成品的加工而制造集成电路,并不自行从事产品设计与后端销售。下面带你认识

流程! /

瑞莎科技近日推出Radxa Rock 5C/Rock 5C Lite开发板

RISC-V Summit China 2024 青稞RISC-V+接口PHY,赋能RISC-V高效落地

开启全新AI时代 智能嵌入式系统加快速度进行发展——“第六届国产嵌入式操作系统技术与产业高质量发展论坛”圆满结束

【原创】 drawbot 平面机械臂scara写字画画机器人DIY教程贴

【龙芯2K0300蜂鸟板试用】4 ubuntu20搭建开发环境(uboot kernel rootfs)